お墓が消費税8%で買えるのはいつまで?国税庁に聞いてみた

2019年10月から、消費税が8%から10%になることが予定されています。

お墓を買うとなると高い買い物になるので、例え2%だとしても費用に差がついてしまいます。

そもそも、お墓には税金がかからないという話も聞きますが、消費税の増税はお墓の購入にどのような影響をもたらすのでしょうか。

今回の記事では、国税庁が発行する「消費税法改正のお知らせ」と、国税庁の電話相談センターに問い合わせた内容を参考に、来たる消費税の増税に備えて、お墓はいつまでに購入すればいいのかを解説します。

目次

法律や判例で見るお墓の税金…増税は関係ある?

結論から言うと、お墓の購入に増税は関わってきます。

お墓にかかる費用は大きく「土地」と「墓石・工事」の費用に分けられますが、このうち、増税は墓石・工事に関わります。

以下に詳しく解説していきます。

永代使用料は非課税

永代使用料とは、墓地(土地)の使用にかかる費用です。

使用者の家が続く限り、墓地を使用し続けるための費用と考えてください。

永代使用料に関しては、消費税などの税金が課せられないこととなっています。

永代使用料が非課税とされることは、法令と、国税庁による法令解釈通達で以下のように記載されています。

簡単に言うと、墓地の貸し付けは収益事業ではないので、永代使用料を受け取っても非課税になるといった内容です。

法人税法第二条

十三 収益事業 販売業、製造業その他の政令で定める事業で、継続して事業場を設けて行われるものをいう。

参考:http://www.houko.com/00/01/S40/034.HTM

法人税法施行令 5 条

法第二条第十三号(定義)に規定する政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)とする。二 不動産販売業のうち次に掲げるもの以外のもの

ニ 宗教法人法(昭和二十六年法律第百二十六号)第四条第二項(宗教法人の定義)に規定する宗教法人又は公益社団法人若しくは公益財団法人が行う墳墓地の貸付業参考:http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340CO0000000097

法令解釈通達 第6款 不動産貸付業

(非課税とされる墳墓地の貸付け)

15-1-18 令第5条第1項第5号ニ《非課税とされる墳墓地の貸付業》の規定により収益事業とされない墳墓地の貸付業には、同号ニに規定する法人がいわゆる永代使用料を徴して行う墳墓地の貸付けが含まれることに留意する。(昭56年直法2-16「七」により追加)参考:https://www.nta.go.jp/law/tsutatsu/kihon/hojin/15/15_01_06.htm

墓石代や工事代金、管理費は消費税の対象

ただし、墓石や工事代金は消費税の対象となります。

一般的なお墓を建てるには墓石が必須になるので、消費税増税の影響は免れません。

墓石や墓石工事、管理費が課税対象になるかどうかは、平成24年に棄却・控訴された裁判で争われました。

(参考:税務訴訟資料 第262号-9(順号11859) 法人税更正処分取消等請求事件)

この裁判は、札幌の宗教法人が墓石やカロート(納骨室)、霊園の管理費が法人税の課税対象となることを不服として起こしたものです。

この裁判では、墓石やカロートにかかる部分は、墓地の貸し付けとは異なる性質のもので収益事業となるため、課税対象となるとされました。

また、霊園管理にかかる費用についても、「社会通念上役務の提供の対価と認めるのが相当」、つまり、サービス料としてみるのが妥当ということで非課税対象にはならず、課税されるとしています。

納骨堂や樹木葬は増税に関係する?

墓石を建てない納骨堂や樹木葬は増税に関係するのでしょうか。

納骨堂や樹木葬にかかる主な費用は、永代使用料と永代供養料のみです。

永代供養料は、墓地を使用している人の跡継ぎがいなくなった後も、お寺などの管理者に供養を続けてもらうための費用です。

いずれも非課税のため、増税の影響はほとんどありません。

ただし、樹木葬の場合は小さな墓石のプレートを用意したり、納骨堂の場合は名板を用意するために別途費用がかかる場合があります。この場合、プレートなどは課税対象となります。

プレートや名板は数万円で用意されることが多いですが、少しでも節税したい場合は、新税率適用日の前日である、2019年9月30日までにお墓の引き渡しが完了するように手配しましょう。

2019年10月の消費税増税と経過措置

以下、国税庁が発行する「消費税法改正のお知らせ」によると、2019年10月から、「資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に適用される税率」は次のようになります。

| 現行 | 平成31年10月1日 | |

| 標準税率 | ||

| 消費税率 | 6.3% | 7.8% |

| 地方消費税率 | 1.7% (消費税額の 17/63) |

2.2% (消費税額の 22/78) |

| 合計 | 8.0% | 10.0% |

ただし、これには次のような注釈がついています。

適用開始日以後に行われる資産の譲渡等のうち一定のものについては、適用開始日前の税率(以下「旧税率」といいます。)を適用する等の経過措置が講じられています。

経過措置とは、ある一定のもの移管しては、ある決められた日(指定日)までに、契約などの何らかのプロセスが完了していれば、新税率適用開始日以降に物の引き渡しなどがあったとしても、旧税率を適用するというものです。

詳しくは後述しますが、ここにある「経過措置」が、お墓の消費税と関係してきます。

国税庁に聞いてみた!いつまでなら消費税8%?

それでは具体的に、お墓の費用はいつまでに手続きすれば消費税8%の税率が適用されるのでしょうか。

「消費税法改正のお知らせ」の情報をもとに、国税庁の電話相談センターに問い合わせました。

お墓を消費税8%で建てられるのはいつまで?

| Q1. | お墓を消費税8%で建てるには、どのような条件が必要ですか? |

| A1. | 基本的には、新税率適用開始日前日の2019年9月30日までにお墓の引き渡しが完了することが条件になります。 ですが、お墓の工事は、経過措置の対象となる「3 請負工事等」(参考:消費税法改正のお知らせ)に該当するため、指定日である2019年3月31日までに墓石工事の契約が完了している場合も、旧税率が適用されます。 |

以下の条件のいずれかを満たしていれば、消費税は8%の税率が適用されるようです。

・2019年9月30日までにお墓の引き渡しが完了している

・2019年3月31日までに墓石工事の契約が完了している

ですが実際には、2019年3月31日までに墓石契約を目指すことをおすすめします。

理由としては、墓石工事には通常2-3カ月程度かかることと、増税直前の駆け込み需要で墓石工事をする石材店が混みあう可能性があることがあげられます。

2019年9月30日に引き渡しを目処にぎりぎりで行動すると、間に合わなくなる可能性が大いにあります。

もし2019年3月31日までの契約が間に合わなかったとしても、早め早めの行動をしましょう。

【詳述!お墓を建てるときの消費税】

●2019年9月30日までにお墓の引き渡しを完了する場合

新税率の適用開始日前日、つまり2019年9月30日までにお墓の「引き渡し」が完了している場合、消費税は旧税率の8%が適用されます。

「契約」や「支払い」ではない点にご注意ください。基本的には、消費税は「資産の譲渡等」に課せられます。

「資産の譲渡等」には、「事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」が含まれます(消費税法2条1項8号)。つまり、物を引き渡す、サービスを提供する、資産を貸し付けるなどといったことには消費税が課せられます。

消費税は、この「譲渡等」があったタイミングの税率が適用されます。お墓を購入する場合は、お墓の工事が完了して引き渡されることが「譲渡等」にあたります。

したがって、新税率が適用される前までに、お墓の引き渡しが完了している必要があります。

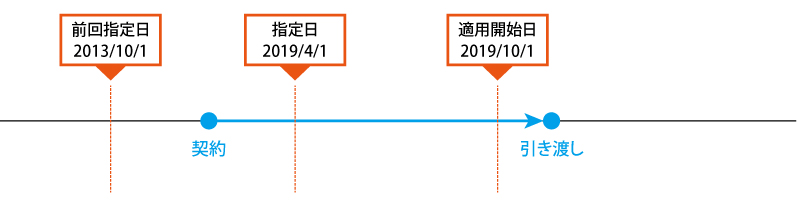

●2019年3月31日までに契約完了する場合

ただし、「経過措置」が適用された場合は、譲渡のタイミングが新税率の適用開始日以降でも、旧税率が適用されます。

お墓の場合は、「2019年3月31日までに契約完了」していれば、お墓の引き渡しが2018年10月以降でも、旧税率が適用されます。

経過措置とは、「適用開始日以後に行われる資産の譲渡等のうち一定のものについては、適用開始日前の税率(以下「旧税率」といいます。)を適用する(参考:消費税法改正のお知らせ)」などの措置のことを言います。

つまり、新税率の適用開始日より後に物の引き渡しやサービスの提供があっても、税率は消費税8%で適用される場合があるということです。

経過措置が適用される項目についても、「消費税法改正のお知らせ」に記載されています。

国税庁の電話相談センターに問い合わせたところ、お墓の墓石工事は、経過措置の対象項目「3 請負工事等」に該当するそうです。

内容は以下のように記載されています。

3 請負工事等

平成 25 年 10 月 1 日から平成 31 年3月 31 日までの間に締結した工事(製造を含みます。)に係る請負契約(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含みます。)に基づき、平成 31 年 10 月1日以後に課税資産の譲渡等を行う場合における、当該課税資産の譲渡等

ここから考えると、引き渡しが2019年10月以降になっても、墓石工事の契約が「指定日(2019年4月1日)」以前、つまり2019年3月31日までに完了していれば、経過措置の対象となるので旧税率が適用されることになります。

消費税の増税は管理費にどのような影響がある?

| Q2. | 墓地や霊園の管理費は、増税でどのような影響がありますか。 |

| A2. | サービス提供の完了日時点での税率が適用されます。

例えば、霊園の管理が1年事の更新だとすると、2018年10月2日以降に霊園の管理を開始したものは、2019年10月1日以降にサービスが一度終了するため、新税率が適用されます。 ただし、管理費については経過措置の対象になると考えられるため、2019年3月31日までに契約・支払いが完了している分であれば、おそらく旧税率が適用されるのではないでしょうか。 また、数年分を一括して前納する場合は、経理の売り上げ計上の方法によって適用される税率が変わります。 |

税制上は、以下のいずれかの要件に当てはまるものは消費税が8%になりそうです。

・2019年9月30日までに管理サービスの提供が一度完了する

・2019年3月31日までにサービスの契約・支払いが完了している

ただし、利用者が支払う管理費については、結局のところ墓地や霊園の対応次第となります。

そもそも、消費税とは物やサービスを提供する側が納める税金です。

管理費にかかる消費税率の適用は、上記のように煩雑なルールがありそうですが、実際に消費税分を利用者からどこまで徴収するかは、墓地の管理者の判断になります。

例えば、もし消費税分の費用を利用者から全て徴収するとすれば、消費税8%で50年分一括していても、後に差分を支払ってもらうことになる場合もあります。ですが、現実的にはこういった対応をする所はほとんどないでしょう。

この他、以前から持っていたお墓の管理料はどうなるのか、いつまでに管理費を支払えば消費税が8%で済むのかなどは、墓地や霊園の裁量によります。

管理費の消費税が気になる方は、お早めに霊園や墓地に問い合わせることをお勧めします。

墓じまいが消費税8%でできるのはいつまで?

| Q3. | 墓じまいを消費税8%でするには、どのような条件が必要ですか? |

| A3. | 墓じまいに関しても、お墓を建てる工事と同じ扱いになります。 なので、2019年9月30日までに工事を完了して墓地を返還するか、2019年3月31日までに工事の契約を完了していることが条件になります。 |

墓じまいとは、お墓を撤去し、墓地を更地にすることを言います。

お墓を建てるのと同様、以下のいずれかの条件を満たしていれば、消費税8%で墓じまいができます。

・2019年9月30日までに工事を完了して墓地を返還する

・2019年3月31日までに工事の契約を完了している

まとめ

今回の記事では、消費税8%でお墓を買えるタイミングを紹介してきました。

消費税8%が適用されるのは、以下のいずれかの場合です。

・2019年9月30日までに引き渡しが完了している

・2019年3月31日までに墓石工事の契約が完了している

ただし、お墓の工事には2-3カ月かかること、駆け込み需要で墓石工事をする石材店が混みあうことを考えると、3月31日までに契約を済ませておく方が確実です。

もし契約が間に合わなければ、工事の完了が間にあるようにできるだけ早めに準備を進めていきましょう。

※本記事の情報正確性等につきましては、細心の注意を払っておりますが、いかなる保証もするものではありません。特に、宗教、地域ごとの習慣や個別の事情によって考え方や対応方法が異なることがございます。掲載情報は、ご自身の責任と判断においてご利用ください。情報の利用によって何らか損害が発生した場合でも、当社は一切の責任を負いません。本記事に掲載の提供情報は、法的アドバイスの提供を目的としたものではありません。